Fecha de publicación: julio de 2022

Hay una gran cantidad de enfoque en los medios financieros acerca de cuánto bajarán los precios de la energía, o cuánto bajarán.

Sin embargo, creo que un aspecto menos entendido del problema actual de la energía y la inflación tiene que ver con el tiempo. No es sólo el aumento de los precios de la energía lo que es importante; También es importante el momento en que el precio se mantiene alto.

Un contacto mío recientemente describió esto como «el área bajo la curva», y sentí que era una forma particularmente perspicaz de expresarlo y valía la pena compartir un breve artículo al respecto.

Integración de precios de la energía

Una de las razones por las que soy estructuralmente optimista sobre las acciones energéticas es que los precios del petróleo y el gas no tienen que seguir subiendo hasta que sean muy rentables desde los niveles actuales.

Si los precios del petróleo y el gas se contrajeran lateralmente desde aquí durante mucho tiempo, los productores de energía estarían en buena situación financiera (mucho después de haber estado en mala situación). Lo mismo es cierto para los portadores de energía midstream.

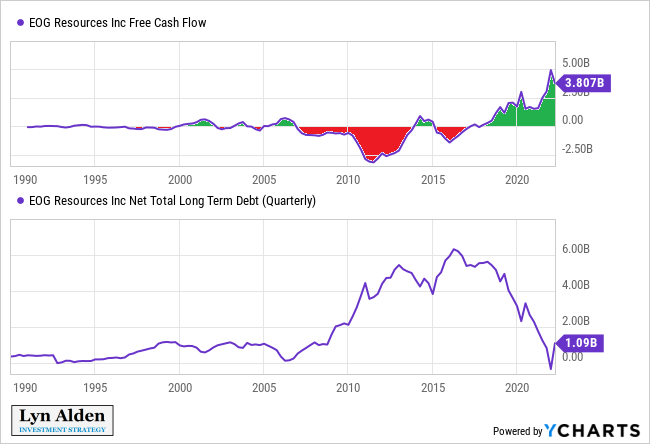

Para ilustrar, este es el flujo de efectivo libre y los esquemas de deuda neta de EOG, y muestra cuán molesto fue para ellos la década anterior y cuán rentable es el período actual para ellos:

Fuente del gráfico: YGráficos

El área roja representa el flujo de caja libre negativo y el área verde representa el flujo de caja libre positivo. Durante el período rojo, la compañía (y muchas compañías como ella) gastaba agresivamente en nueva producción que no era particularmente rentable, mientras emitía deuda para hacerlo, que los inversionistas estaban felices de financiar. Esta era causó mucha destrucción capitalista.

Posteriormente, los productores de petróleo y gas se volvieron más disciplinados en sus gastos de capital, enfocados en pagar deudas y aumentar la prudencia de su base de producción. Muchos inversores abandonaron las inversiones en petróleo y gas, y los que se quedaron exigieron más retornos de capital para los accionistas y mejores presupuestos.

A partir de este punto, los precios de la energía no tienen que seguir subiendo hasta que empresas como EOG continúen generando un flujo de efectivo libre significativo, mantengan un balance sólido y devuelvan efectivo a los accionistas. La industria se está comportando de forma más racional que antes.

La última década fue una completa anomalía, ya que los inversores y las empresas estaban dispuestos a dar a los consumidores petróleo a niveles estructuralmente no rentables, pero esa era ya quedó atrás.

Esto, por supuesto, tiene efectos adversos en el consumidor típico de energía.

Suponga que los precios del petróleo crudo, el gas natural y la gasolina se duplican mañana durante dos semanas y luego bajan rápidamente. Esto no sería el fin del mundo. La gente va a recibir algunas facturas extraordinariamente altas en la bomba de gas y con su proveedor de electricidad/calefacción, y luego lo superará.

Por otro lado, suponga que esos precios suben un 50% y luego se mantienen así durante los próximos años. Eso sería una gran carga para los presupuestos familiares que solo empeoraría con el tiempo. Mes tras mes, pagarán mucho dinero por las necesidades y probablemente tendrán que empezar a recortar gradualmente algunos de sus gastos discrecionales.

En otras palabras, no es el precio actual de la energía lo que importa. Es el área bajo la curva, una parte integral de los precios de la energía que tiene en cuenta los niveles de precios y el tiempo en esos niveles de precios, lo que realmente afecta a los consumidores.

El petróleo y el consumidor estadounidense

Digamos que $60 por barril de WTI es un precio cómodo.

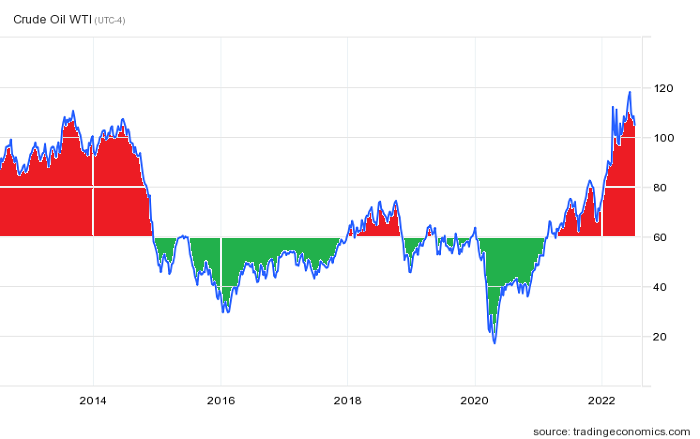

Los precios del petróleo subiendo a $150 o $200 y un retroceso no es la gran preocupación; La mayor preocupación es si el petróleo se mantendrá por encima de los 90 dólares durante un período prolongado (y tal vez incluso más), creando una nueva normalidad para los consumidores y las empresas.

En otras palabras, el problema es cuánto rojo es probable en este gráfico en el futuro:

Fuente: Economía Comercial

Mientras escribo esto, el WTI supera los 100 dólares el barril. Esto es a pesar de que la Reserva Estratégica de Petróleo de EE. UU. vende activamente petróleo en el mercado para tratar de reducir los precios, y esto es a pesar de que China continúa con un bloqueo parcial y, por lo tanto, usa una cantidad inusualmente baja de combustible para aviones y otros combustibles continuamente. En otras palabras, los dos países más grandes están reprimiendo un poco los precios del petróleo de diferentes maneras.

Estaba viendo un informe de un analista de Morningstar para Chevron ese día. Para evaluar la valoración, dijeron que están usando $60 por barril para los precios del petróleo a largo plazo (frente a los $100+ actuales) y $3,30 para los precios del gas natural a largo plazo (frente a los $6 actuales) como suposiciones.

En nuestro modelo DCF, asumimos precios del gas natural de EE. UU. de $4,64 por 1000 pies cúbicos en 2022 y $3,88 en 2023. Asumimos $3,30 a largo plazo a partir de 2024. Para el petróleo, asumimos que los precios del crudo Brent son de $88 por barril en 2022 y $81 por barril. / barril en 2023. Nuestro supuesto para los precios del petróleo a largo plazo es de $60 por barril.

Informe Morningstar Equity Analyst, Chevron, junio de 2022

Esto está respaldado principalmente por los precios de futuros. Por ejemplo, los contratos de futuros de petróleo crudo para diciembre de 2025 rondan actualmente los 70 dólares el barril.

Muchos analistas modelan el petróleo para volver a los precios bajos y permanecer allí, tanto explícitamente al analizar las empresas energéticas como implícitamente al analizar las empresas no energéticas. La segunda parte es quizás más importante; Casi todos los análisis de empresas en múltiples sectores asumen implícitamente un retorno a la energía barata, y para la mayoría de ellos, la energía es un gasto en lugar de un ingreso.

Abordaré el «aumento» de los precios de los futuros de petróleo y gas a largo plazo. La oferta monetaria amplia en los EE. UU. ha aumentado un 40 % desde principios de 2020, y esto se ha extendido a varios precios de bienes y servicios, lo que ha resultado en lo que probablemente sean niveles de precios permanentemente más altos para muchas cosas. Por el lado de la oferta, hay guías confiables Que a la OPEP+ no le queda mucha capacidad adicional, mientras que los productores de esquisto de EE. UU. son más disciplinados y producen solo petróleo y gas que les resulta rentable (a diferencia de la década anterior, en la que ellos y sus inversores estaban felices de perforar sin rentabilidad mientras eso significa el crecimiento de la línea superior).

El petróleo en realidad podría bajar a $60 en una recesión severa, pero estoy teniendo dificultades para modelar un escenario en el que el petróleo regrese constantemente a $60 y permanezca allí cómodamente. Para mí, esto parece una anomalía, no una condición subyacente que pueda asumir.

En otras palabras, estoy menos centrado en tratar de señalar máximos o mínimos específicos en los precios del petróleo y, en cambio, me centro más en la opinión de que el nivel subyacente en el que fluctúan los precios del petróleo y el gas será más alto durante los próximos cinco años e indefinidamente a partir de entonces. , de lo que ha sido durante los últimos cinco años, por lo que el «área bajo la curva» va a estar completamente roja para el consumidor y para las empresas que tienen la energía como un gasto.

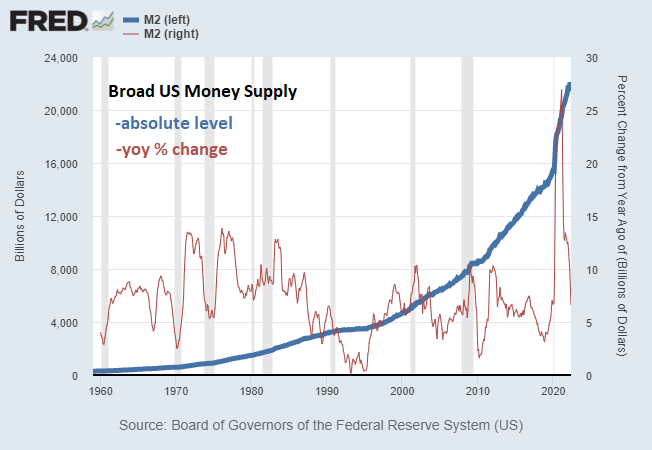

Cuando pensamos en el precio del petróleo en dólares, debemos tener en cuenta que el dólar se deprecia con el tiempo, por lo que nuestra vara de medir se reduce a medida que la oferta continúa creciendo.

Fuente del gráfico: St. Louis Fed

Por supuesto, lo mismo se aplica a otras monedas también.

Mientras tanto, los ciclos de las materias primas suelen tardar años en terminar. Durante los períodos de escasez estructural de la oferta, los precios aumentan y atraen nueva capacidad de producción y transporte, y los grandes proyectos tardan años en estar plenamente operativos. En última instancia, la industria construye en exceso, lo que da como resultado un período estructural de exceso de oferta, precios más bajos y, por lo tanto, poca inversión nueva durante mucho tiempo. Se necesitan años de molienda durante ese período de exceso de oferta para comenzar a causar el período de exceso de oferta nuevamente. Los pozos existentes están comenzando a disminuir, los mercados emergentes continúan usando energía y eventualmente llegamos al próximo ciclo de escasez de suministro, en el que creo que nos encontramos ahora. Se requieren importantes gastos de capital para aliviar la situación de escasez de suministro.

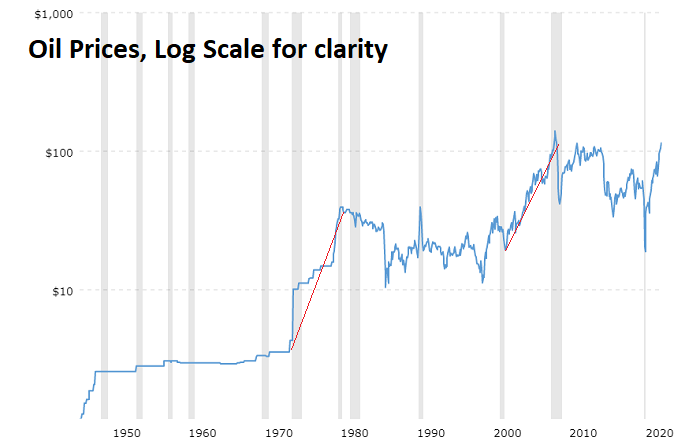

Al combinar la continua depreciación de la moneda con estos ciclos cíclicos de gastos de capital, obtenemos un cambio incremental grande y permanente hacia la «nueva normalidad» de los precios del petróleo de vez en cuando:

Fuente del gráfico: tendencias macro

Después de un período estable en las décadas de 1950 y 1960, la década de 1970 vio un cambio gradual significativo a niveles permanentemente más altos, cuando la producción de petróleo de EE. UU. alcanzó un pico estructural y EE. UU. rompió con el patrón oro.

Las décadas de 1980 y 1990 vieron otro período estable en el que el problema de la oferta se alivió en este nuevo nivel, pero en la década de 2000 había comenzado una década de depreciación de la moneda y comenzó un nuevo período de escasez de oferta, lo que envió otro auge a niveles permanentemente más altos.

La década de 2000 vio otro período constante, y los precios cayeron brevemente al rango anterior durante los bloqueos globales de 2020 (la mayor caída global en el uso de petróleo de la historia), pero aparte de ese breve período, esto representó un nuevo rango permanentemente más alto que los precios.

Lo que me preocupa, y de hecho mi caso base, es que estamos entrando en una nueva ronda de descubrimiento de precios a un nuevo nivel constantemente más alto durante la década de 1920, al igual que en las décadas de 1970 y 2000, y que muchas cosas tendrán que cambiar. reajustarse a esta normalidad, a lo nuevo.

Cuando observamos el precio del petróleo en una unidad de cuenta que no cae mucho con el tiempo (como el oro), vemos que los precios del petróleo son muy normales en este momento, cerca de la línea media histórica, pero estos niveles de precios están causando enorme dificultad para muchas empresas y hogares:

Fuente del gráfico: tendencias macro

gas y consumidor europeos

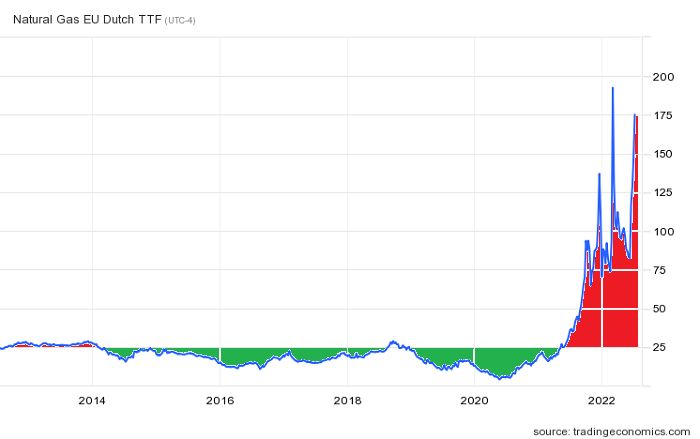

El problema actual es el más llamativo para muchos países europeos. Los precios del gas natural han aumentado significativamente desde finales de 2021.

Si consideramos que 25 €/megavatio-hora es un nivel de precio razonable con el que los consumidores se sienten cómodos, el área bajo la curva ahora se llena de tinta roja:

Fuente: Economía Comercial

¿Vas a pasar de los 200 €/MWh? No tengo ni idea. Estoy más centrado en la pregunta: «¿Qué pasa si me quedo por encima de 50 o 75 €/MWh durante años?»

Las empresas y los consumidores pueden ahorrar algunas cuartas partes de los precios inusualmente altos, pero si los precios altos se convierten en la nueva normalidad durante mucho tiempo, tienen que hacer cambios permanentes en la forma en que operan.

Además de la calefacción, el aumento de los precios del gas natural y el carbón tiene un gran impacto en los precios de la electricidad, lo que afecta la competitividad de la fabricación e influye en el cambio hacia los vehículos eléctricos, además de que los titulares del presupuesto de vivienda se ven presionados en sus facturas de servicios públicos.

pensamientos breves

Hay muchos factores cíclicos que pueden impulsar los precios de la energía hacia arriba o hacia abajo en un año determinado, pero los aumentos fundamentales en la oferta de divisas y los principales ciclos de gastos de capital de producción/transporte dictan dónde se encuentra el precio «natural» de la energía en cualquier período a largo plazo.

El mundo ha disfrutado de un período de varios años de gran abundancia de energía, debido al fuerte aumento del petróleo de esquisto no rentable junto con una situación de oferta/demanda más o menos equilibrada, lo que resultó en un período significativo de exceso de oferta. Muchos analistas ven esto como la normalidad a la que volver, cuando en muchos sentidos era algo fuera de lo común.

En cambio, la mayor parte de mi análisis durante los últimos dos años ha indicado que el exceso ha terminado. La OPEP probablemente no tendrá mucha capacidad adicional y los productores de esquisto de América del Norte ya han aprovechado muchos depósitos fáciles y ahora están operando de manera más disciplinada con énfasis en el flujo de caja libre positivo. Los mercados emergentes continúan aumentando en términos de demanda de energía, ya que utilizan una porción per cápita pequeña pero creciente de lo que usa el mundo desarrollado.

Es probable que los consumidores y los analistas se ajusten a los precios de la energía consistentemente altos en el mediocampo, y esto tiene implicaciones sobre cómo se evalúan ciertos sectores en comparación con otros.

El mundo desarrollado logró compensar los altos precios del petróleo en la década de 2000 con los niveles oficiales de inflación porque estaba trasladando gran parte de la fabricación a China, que era una fuerza inflacionaria importante en muchas materias primas y en los salarios domésticos de cuello azul. No creo que podamos repetir esta clase nuevamente aquí en la década de 1920:

Lectura profunda: